|

|

亮点1 淡。整体来看,2016年第一季度,工业用地成交量和土地收入金较上季度下降幅度较大,成交土地楼面均价较上季度略有下降,但成交土地地价有所上升。

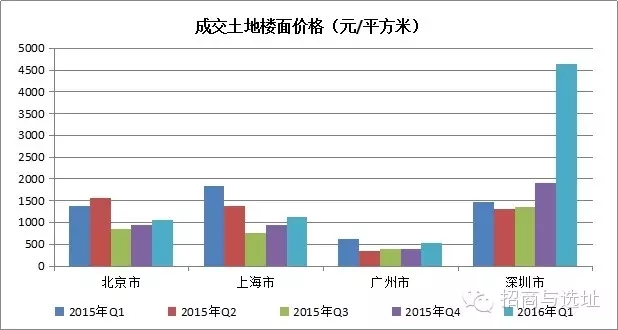

亮点2 深圳挺疯。一季度,深圳工业用地成交4宗,成交土地面积5.19公顷,成交土地地面价格16984.11元/平方米,成交楼面价格4621.91元/平方米;而同期,北京、上海、广州的地面价格分别为1051元/平米、1969元/平米、699元/平(你没看错,深圳超北京10倍)。原因在于,土地市场的传导效应明显,土地价格从商服、住宅用地传导至工业用地,深圳市的内在地价水平创新高。

亮点3 工业企业投资意愿虚弱。从宏观经济形势变化和政策导向来看,经济运行稳中有进,结构调整深入推进,基础设施投资高速增长,制造业投资继续保持低增速,传统产业产值普遍收缩,新兴产业逐步扩张。目前市场需求总体偏弱,工业企业整体仍处在去库存阶段,缺乏扩大再生产的投资意愿。但随着国家主要战略性工程开展,未来企业投资收益率有望上升。

亮点4 前景光明。2016年是“十三五”开局之年,紧紧围绕去产能、去库存、去杠杆、降成本、补短板五大任务,在用地结构调整,产业转型升级的推动下,我国第一季度的工业产业迎来了广阔的发展前景。

亮点5 拿地窗口期。从一季度两会情况和政策导向来看,在“去库存”的任务指引下,“刺激”仍然是主基调,未来的不动产投资增速难以延续反弹趋势,但对于产业用地、工业用地而言是重要的拿地窗口期。两会报告中和十三五规划纲要中有一个重要的信号就是,工业用地价格提高在未来一段时间不会实施,对于补充土地资产是重要的利好。

亮点6 营改增利好。企业购置房产用于增值税应税项目,其购置房产交的税款可按规定计算出增值税进项税额进行抵扣,意味着企业拥有不动产的成本降低了,解决重复征税问题,企业税负大大降低,发展后劲增强,有利于做大做强研发、设计、物流和营销等高端产业。新增不动产纳入抵扣可能会刺激下游企业购买商业性的房地产,从而推升商业性的房地产价格。

亮点7 差别化供地。二季度重点方向是进一步调整土地供应政策,实行差别化供地。配合供给端结构性改革,盘活现有用地,重点保障创新驱动发展战略,大力推进高新技术产业,支持培育发展新产业、新业态发展用地。

《2016第一季度工业用地研究报告》

目 录

一、2016年第一季度宏观经济、产业政策情况回顾

二、2016年第二季度宏观经济和工业产业用地市场展望

三、工业用地市场供应与成交分析

(一)全国工业用地供应分析

(二)全国工业用地交易分析

(三)一线城市工业用地交易数据分析

(四)二线城市工业用地交易分析

(五)三、四线城市工业用地交易分析

一、2016年第一季度宏观经济、产业政策情况回顾

2016年一季度,GDP同比增长6.7%,增速延续下行趋势,但3月份数据显示,工业生产开始好转,固定资产投资维持平稳。一季度,规模以上工业增加值同比增长5.8%。3月份,规模以上工业增加值同比实际增长6.8%,环比增长0.64%,比1-2月份加快1.4个百分点。1-3月份,全国固定资产投资85843亿元,同比名义增长10.7%,增速比1-2月份加快0.5个百分点。从环比速度看,3月份固定资产投资增长0.86%。3月份工业增加值环比和同比增速双双上升,得益于强劲的政策支持和烟草生产锐减及春节效应等短期拖累因素的消退,同时投资回升等因素将有助于经济企稳。

分经济类型看,1-3月份,国有控股企业增加值同比降低0.1%;集体企业增长2.4%,股份制企业增长7.2%,外商及港澳台商投资企业增长3.3%。分三大门类看,采矿业增加值同比增长2.1%,制造业增长6.5%,电力、热力、燃气及水生产和供应业增长2.6%。工业继续向中高端迈进。一季度高技术产业和装备制造业增加值同比分别增长9.2%和7.5%,增速分别比规模以上工业快3.4和1.7个百分点,占规模以上工业增加值比重分别为12.1%和32.4%,比上年同期提高1.1和1.7个百分点。一季度规模以上工业企业产销率达到97.3%。规模以上工业企业实现出口交货值25439亿元,同比下降3.0%。

3月份,中国制造业PMI指数显示生产指数和新订单指数均有所回升,表明制造业生产增速加快、市场需求回升。固定资产投资总体出现窄幅上涨,其中制造业投资增长6.4%,增速回落1.1个百分点,基础设施投资同比增长19.6%,增速比1-2月份加快4.6个百分点。从宏观经济形势变化和政策导向来看,经济运行稳中有进,结构调整深入推进,基础设施投资高速增长,制造业投资继续保持低增速,传统产业产值普遍收缩,新兴产业逐步扩张。

从企业景气情况来看,一季度,企业景气指数和企业家信心指数继续下滑,分别为46.7 、43.7,分别较上一季度下滑1.7和2.7个百分点,较去年同期下降6.1%和15.5%。企业景气指数继续走低,2016年一季度企业生产经营情况延续2015年以来的较低热度,企业家信心指数继续下滑,反映企业家对未来收益预期依然不乐观,投资意愿依然不足。整体来看,目前市场需求总体偏弱,工业领域价格和企业效益低迷,工业企业整体仍处在去库存阶段,缺乏扩大再生产的投资意愿。但随着国家主要战略性工程开展,未来企业投资收益率有望上升。

图1 企业景气情况调查(数据来源:中国人民银行)

2016年是“十三五”开局之年。中国国土资源部部长姜大明在2016年全国国土资源工作会议上表示,今年是推进结构性改革的攻坚之年,国土资源系统要围绕去产能、去库存、去杠杆、降成本、补短板,找准接口、全力攻坚。

合理调整用地结构,促进产业转型升级是稳定经济增长的前提。经上海市规划和国土资源管理局修订完善的《关于本市盘活存量工业用地的实施办法》和《关于加强本市工业用地出让管理的若干规定》于4月1日正式施行,预示着上海工业用地存量更新试点经验开始全面铺开,是上海土地管理从“新政”模式转入“常态”模式的重要转折点。

《实施办法》通过明确存量补地价、物业持有率、公益性责任和低效闲置违法用地处置等管理事项,为不同转型路径制订了详细的开发机制和管理要求,以“引”“逼”结合的方式挖掘工业用地存量更新的内在动力。鼓励多方参与、共建共享的开发机制,允许单一主体或联合开发体采取存量补地价的方式自行开发,又规定对于采取收储后公开出让的工业用地,原土地权利人可以分享一定比例的土地收储收益,并明确具体比例由区县政府集体政策确定。还明确了存量盘活项目的公益性责任。规定对于整体转型项目,应按照“统筹规划、公益优先”的要求,优先保障公益性设施建设,然后进行经营性开发,其中公益性用地比例必须符合控详要求。还强化了以土地全生命周期管理为主要途径的长效管理机制,一方面提出了按照工业用地全生命周期管理的有关规定加强存量工业用地盘活开发管理,另一方面加大闲置、违法用地处置和查处力度,倒逼存量土地权利人实施盘活开发。根据此次《若干规定》,上海将实施新增工业用地出让弹性年期制,提高循环利用效率,一般工业项目用地出让年期为20年,首期出让年限届满后,经对项目经营情况和合同履约情况进行评估,采取有偿协议方式续期或收回土地使用权;对有特殊要求的市重点产业项目,经批准出让年期可为20年—50年。

3月18日,国务院常务会议审议通过了全面推开“营改增”试点方案,明确自2016年5月1日起,全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业纳入试点范围。5月1日全面实施“营增改”后,一般纳税人购进设备、采购材料、接受应税服务等所含的增值税额可以抵扣,将大大提高企业经营投入积极性;增值税一般纳税人接受应税服务所包含的增值税额可以抵扣,将有效减轻一般纳税人的税收负担,有力推动第二产业的创新升级;企业购置房产用于增值税应税项目,其购置房产交的税款可按规定计算出增值税进项税额进行抵扣,意味着企业拥有不动产的成本降低了,解决重复征税问题,企业税负大大降低,发展后劲增强,有利于做大做强研发、设计、物流和营销等高端产业。有市场分析认为,新增不动产纳入抵扣可能会刺激下游企业购买商业性的房地产,从而推升商业性的房地产价格。

一季度的工业表现好于前期。从一季度两会情况和政策导向来看,在“去库存”的任务指引下,“刺激”仍然是主基调,未来的不动产投资增速难以延续反弹趋势,但对于产业用地、工业用地而言是重要的拿地窗口期。拉动基建投资持续回升,几乎是中央政府稳增长及其有限的途径之一。在两会报告中提到,提到2016年铁路公路投资额度不减,以城市管廊为代表的新兴基建投资方向未来的投资热度将持续提升。两会报告中和十三五规划纲要中有一个重要的信号就是,工业用地价格提高在未来一段时间不会实施,对于补充土地资产是重要的利好。

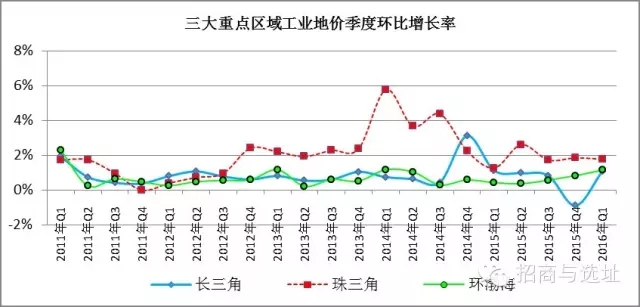

国土部数据显示,2016年第一季度,全国主要监测城市工业地价766元/平方米,环比、同比增速较上一季度均有所上升,环比上涨0.73%,同比增长率为2.50%。

从三大重点区域看,长三角、珠三角、环渤海地区工业监测地价分别是 958元/平方米、1161元/平方米、745元/平方米,环比分别上涨1.08%、1.77%、1.14%;同比分别上涨2.06%、8.18%、2.97%。

组图1 三大重点区域工业地价季度变化示意图

(数据来源:中国城市地价动态监测网,预测)

二、2016年第二季度宏观经济和工业产业用地市场展望

2016年一季度,土地供应量和土地价格整体延续 2015年下滑趋势,但3月份资产投资回报增长有利于经济的稳定回升。在“去库存”的压力及各种新政策的综合影响下,地价整体将呈现微幅波动,热点城市积聚的上涨动力在短期内仍可能发挥作用,但区域间、城市间的分化长期持续。2016年是“中国制造2025”战略实施的头年,智能制造有望迎来高速增长。“两会”进一步要求在“中国制造+互联网”上取得突破,如何开启中国制造的升级之路,对各个行业有着重要的导向作用。结合重点政策,2016年下一季度的重点方向是进一步调整土地供应政策,实行差别化供地。配合供给端结构性改革,化解过剩产能,处置“僵尸企业”,盘活现有用地,重点保障创新驱动发展战略,大力推进高新技术产业,支持培育发展新产业、新业态发展用地;土地供应的重心将放在调控区域经济平衡、倒逼土地利用方式转型、引导土地利用结构优化等方面;建设用地的结构优化、闲置用地处置、低效用地再开发将成为未来满足发展用地需求、提高土地利用效率的主要途径。

三、工业用地市场供应与成交分析

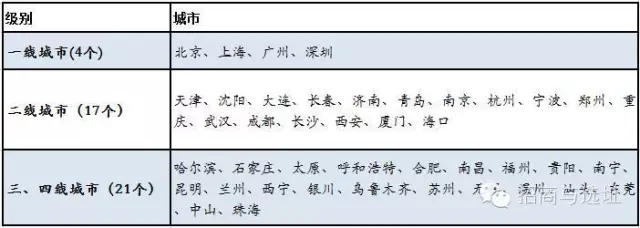

本报告对全国42个样本城市工业用地交易数据进行采集及分析。为突出不同城市工业用地供应和成交的差异性,我们对42个样本城市划分了一线城市、二线城市和三、四线城市3类,如下表1所示,分类分析,提高数据的准确性和对市场的借鉴意义。

表1 全国42个样本城市分类(资料来源:中国产业新区研究院)

(一)全国工业用地供应分析

2016年第一季度,全国42个样本城市(市辖区)工业用地供应地块共计1254宗,较上一季度减少32.4%。供应面积达4902公顷,较上一季度减少30.40%。其中,招标、拍卖、挂牌出让方式供应宗地数量为1159宗,较上一季度减少29.33%,面积达到4729公顷,较上一季度减少26.72%。总体来看,供应的工业用地的宗地数和供应面积均大幅减少,这与2016年第一季度整体土地市场不活跃有关。

一线城市供应工业用地31宗,供应面积147公顷,较上一季度分别减少46.55 和34.33个百分点。其中招标、拍卖、挂牌出让方式供应宗地21宗,较上一季度环比下降58.32个百分点,供应面积127公顷,环比下降39.93 %;二线城市供应工业用地713宗,供应面积2843公顷,较上一季度分别降低36.73%和31.83%,其中招标、拍卖、挂牌出让方式供应宗地658宗,供应面积2711公顷,较上一季度分别下降33.80和25.63个百分点;三、四线城市供应工业用地510宗,供应面积1913公顷,较上一季度分别降低23.88个百分点和27.83个百分点,其中招标、拍卖、挂牌出让方式供应宗地480宗,供应面积为1831公顷,环比减少19.33和27.23个百分点。一、二线和三、四线城市的工业用地供应面积和供应宗数均大幅下降,其中一、二线城市下降幅度大于三、四线城市。

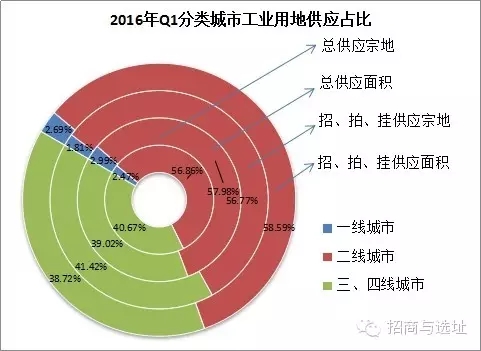

从总的供应面积结构上看,2016年第一季度,一线、二线城市供应所占比例略有减少,三、四线城市所占比例有所上升。在总供应面积上,一线城市占42个样本城市的2.99%,较上一季度继续缩小了0.18个百分点,二线城市供应占比最 大,占57.98%,较上一季度减少1.21个百分点,三、四线城市占比约为39.02%,较上一季度增长了1.39个百分点。详见图2。

图2 分类城市各类工业用地供应指标占比结构示意图

(资料来源:中国产业新区研究院)

(二)全国工业用地交易分析

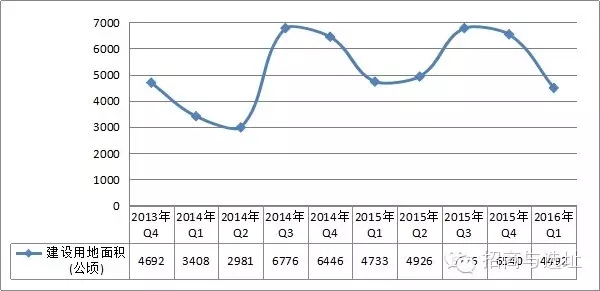

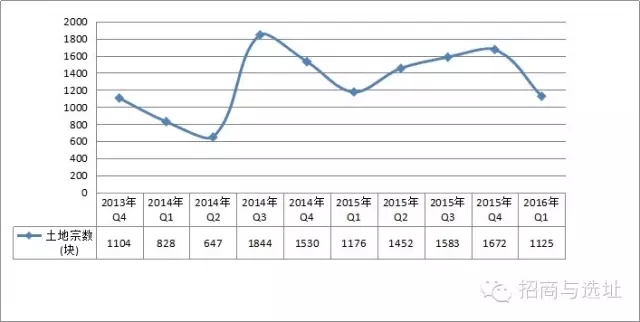

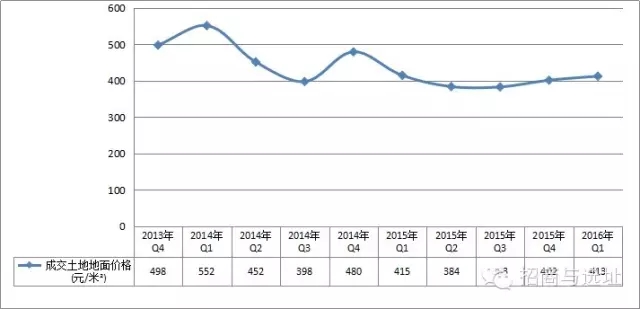

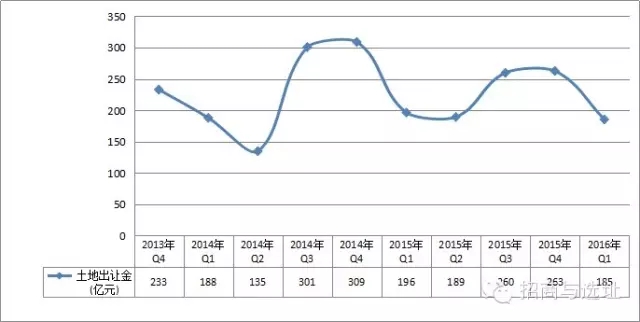

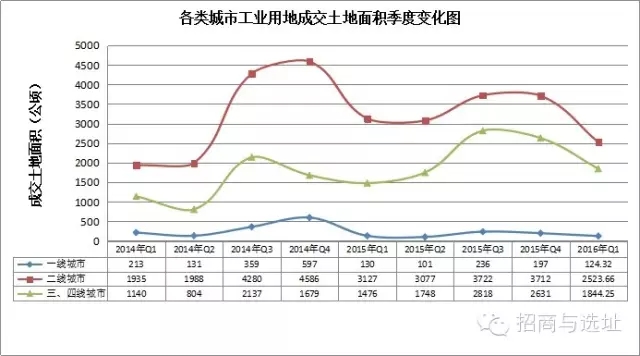

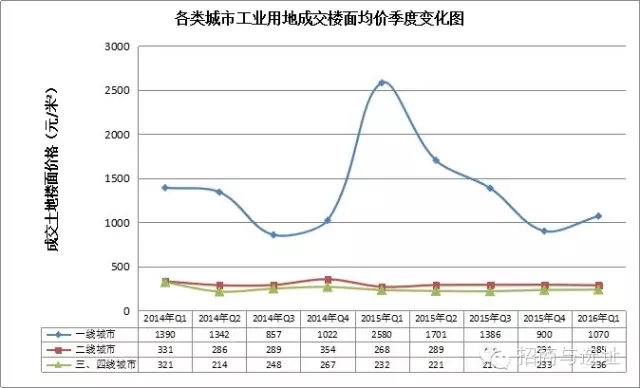

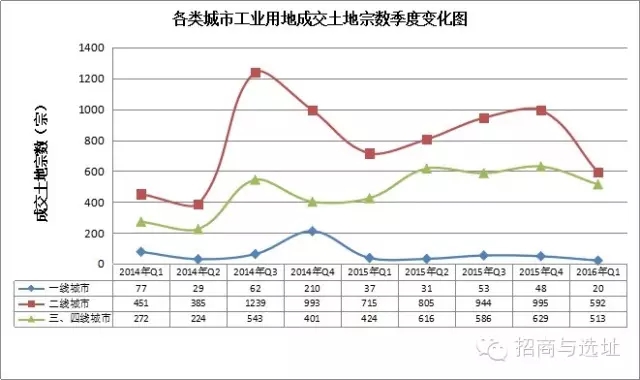

2016年第一季度,42个样本城市(市辖区,下同)总共成交工业用地1125宗,较上季度减少547宗。成交面积4492公顷,较上季度下降了31.31%。土地出让金收入共计185亿元,环比下降了29.41个百分点,同比下降5.56%。成交土地地面均价413元/平方米,环比上涨2.76%,同比下降0.51%。成交土地楼面均价286元/平方米,环比下降2.02%,同比下降3.54%。整体来看,2016年第一季度,工业用地成交量和土地收入金较上季度下降幅度较大,成交土地楼面均价较上季度略有下降,但成交土地地价有所上升。

组图2 全国42个样本城市成交工业用地相关数据图

(数据来源:中国产业 新区研究院)

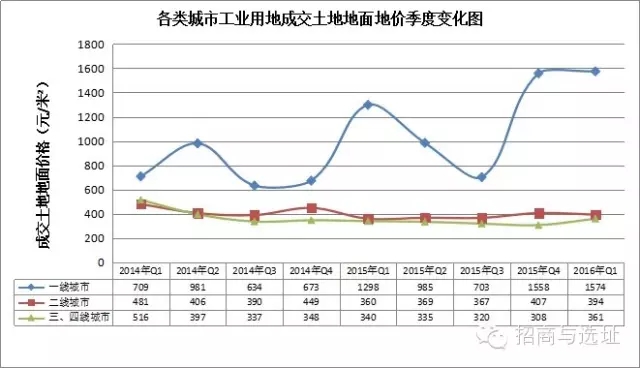

分一线、二线和三、四线样本城市具体来看2016年第一季度工业用地供应指标。总体来看,受工业用地供应的年度变化规律影响,一般而言,一季度是土地供应的低峰期,土地供应的工作尚未开展,各地忙于制定当年的土地供应计划,尚未大批量的出让土地,所以第一季度,各类城市成交量呈现不同程度的下降态势;受房地产市场上涨带来的传导效应,房地产价格上涨带动了工业用地的价格上涨,一线城市成交地价和楼面价均呈现上升趋势,而成交楼面均价水平上涨明显;二线和三、四线城市的成交楼面价都基本持平,但未来二季度价格将会出现一定上涨。(组图3)

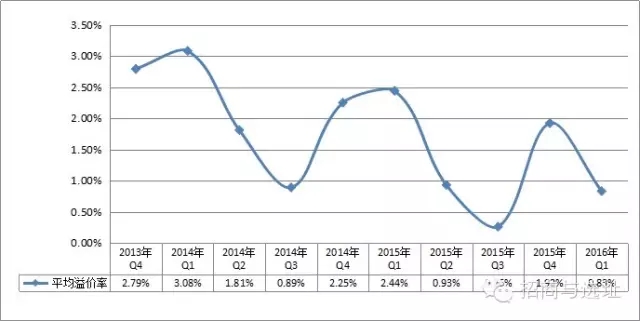

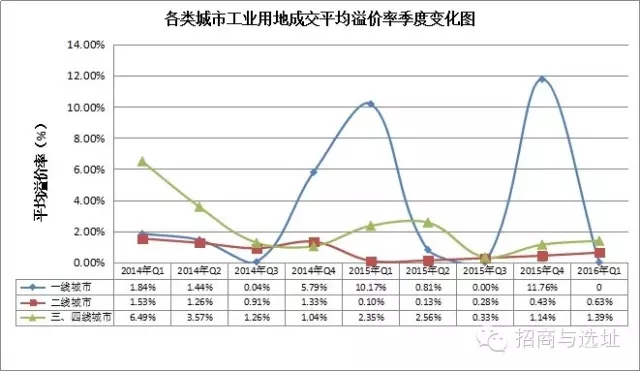

一线城市共成交工业用地20宗,环比减少了58.33%,同比减少45.95%,成交面积约为124.32公顷,环比减少了36.88%,同比减少4.27%,成交量较上一季度有明显降低,较去年降低也比较明显;成交土地出让金总金额195684.64万元,一线城市工业用地成交土地地面价格为1574.07元/平方米,环比上涨18.82%,同比下降17.61%;楼面价格为1069.7元/平方米,环比上涨1.01%,同比下降38.99%;平均溢价率为0,较上个季度下降了11.76个百分点,较去年同期下降了10.17个百分点。

二线城市共成交工业用地592宗,环比同比分别下降了40.50%和17.20%;成交面积约为2523.66公顷,环比下降32.01%,同比下降19.29%;成交土地出让金总金额993273.98万元,二线城市工业用地成交土地地面价格为393.58元/平方米,环比下降2.05%,同比上升9.26%;楼面价格为285.39元/平方米,环比下降3.26%,同比上涨9.26%;平均溢价率0.63%,较上个季度上升了0.20个百分点,较去年同期提高了0.53个百分点。

三、四线城市共成交工业用地513宗,环比下降18.44%,同比上升20.99%,成交面积约为1844.25公顷,环比下降29.91%、同比上涨24.96%;成交土地出让金总金额665472.63万元,三、四线城市工业用地成交土地地面价格为360.84元/平方米,环比上涨1.26%、同比上涨1.76%,楼面价格为236.03元/平方米,环比和同比分别上涨17.20%和 6.05%;平均溢价率1.39%,环比、同比分别上升了0.25和下降了0.94个百分点。

组图3 各类样本城市工业用地成交数据示意组图

组图3 各类样本城市工业用地成交数据示意组图

(数据来源:中国产业新区研究院)

(三)一线城市工业用地交易数据分析

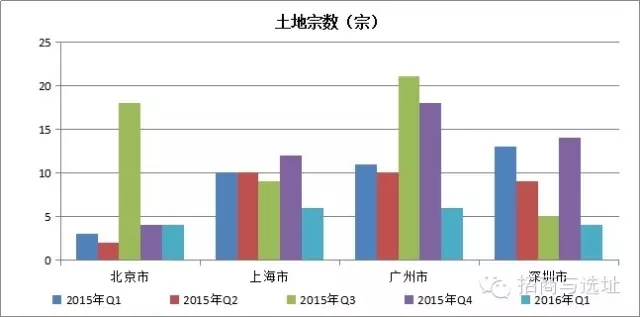

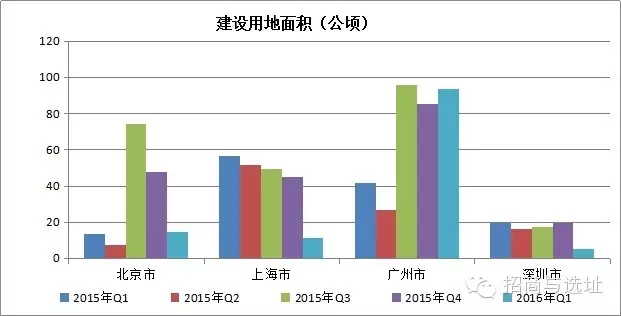

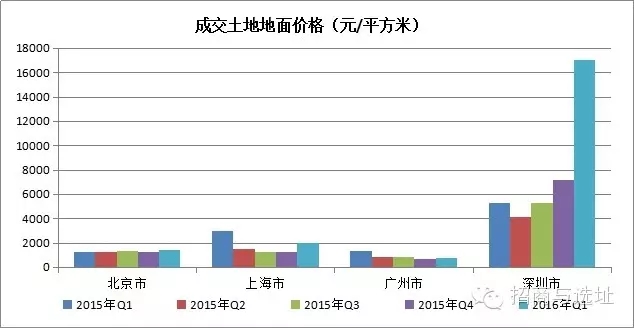

2016年第一季度,四大一线城市成交工业用地宗地数量方面,北京工业用地成交4宗,成交土地面积14.59公顷,成交土地地面价格1051.35元/平方米,成交楼面价格1051.35元/平方米;上海成交工业用地6宗,比上个季度减少6宗,成交土地面积11.32公顷,成交土地地面价格1968.85元/平方米,成交楼面价格1109.04元/平方米;广州成交工业用地6宗,成交土地面积93.22公顷,成交土地地面价格699.03元/平方米,成交楼面价格522.55 元/平方米;深圳成交工业用地4宗,成交土地面积5.19公顷,成交土地地面价格16984.11元/平方米,成交楼面价格4621.91元/平方米。四个一线城市工业用地的地价和楼面价都出现了不同程度的上涨,其中深圳市的成交价格在四个一线城市中涨幅最 高。一季度的主要特征是珠三角重点城市表现抢眼,广州市由于土地利用制度改革加速,工业企业利润恢复,工业用地需求较大,工业用地成交量出现明显的上涨。深圳市工业用地成交价格创新高,主要是土地市场的整体性影响。一季度深圳市商品住宅价格上涨明显,带动了商服、住宅用地的价格高企,地价上涨极度明显,土地市场的传导效应明显,土地价格从商服、住宅用地传导至工业用地,深圳市的内在地价水平再创新高,尤其是深圳市内部土地已经捉襟见肘,新增建设用地尤其是新增工业用地在未来的预期不断下降,一旦有新增用地出让,势必引发土地需求方的激烈竞争,抬高了地价。(见组图4)

组图4 一线城市2016年1季度以来各个季度分城市工业用地交易数据

(数据来源:中国产业 新区研究院)

(四)二线城市工业用地交易分析

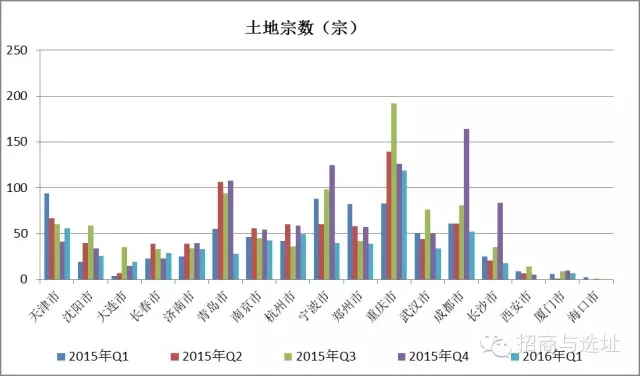

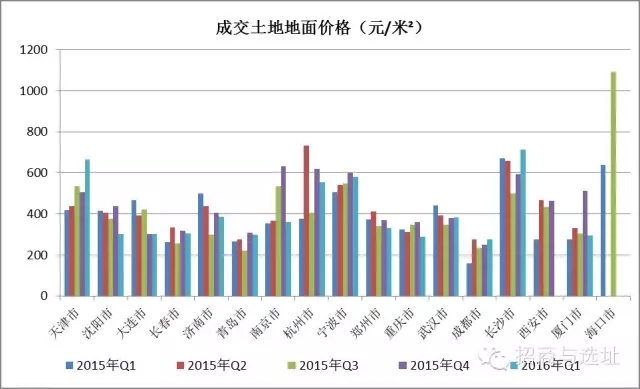

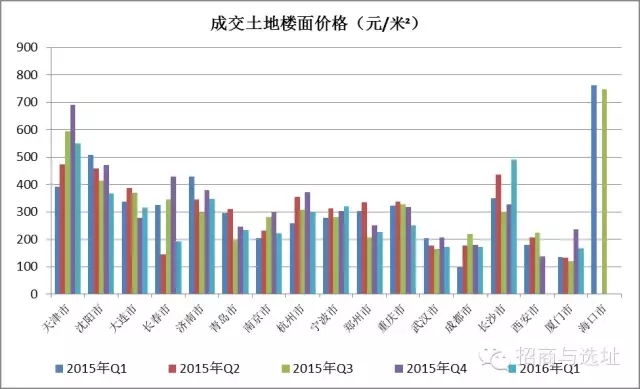

2016年第一季度,二线样本城市中,成交宗地数量排名前五位的是重庆市、天津市、成都市、杭州市、南京市,分别成交119、56、52、49、43宗。成交价格方面,成交楼面价格最高的城市排名前五位的为天津市、长沙市、沈阳市、济南市、宁波市,成交楼面地价分别为549.08、489.84、366.19、346.29、320.65元/平方米,仅有1个城市成交地面价格超过了500元/平方米,成交楼面价格最低的城市是武汉市,成交地面价格为172.21元/平方米。成交土地地面价格方面,排名前五位的分别是长沙市、天津市、宁波市、杭州市、济南市,成交楼面均价分别为712.38、664.74、580.18、554.78、386.83元/平方米,地面价在400元/平方米以上的城市共4个,300~400元/平方米之间的城市有6个。地面价格低于300元/平方米的城市有青岛市、重庆市、成都市、厦门市,价格最低值仍为成都,楼面均价仅为276.49元/平方米。二线城市近年来一直作为区域核心城市对整个区域的发展起引 领带动作用,除了传统的长三角、珠三角、京津冀城市群外,长株潭、成渝、中原城市群等,也是未来培育新的经济增长极的重要关注地。对于中西部地区的具有大区域副中心概念的城市,产业转移往往优选,政策优势也比较明显,因此合肥的工业用地成交比较多。价格方面,仍然是传统的东部沿海地区的价格优势比较明显。

组图5 二线城市2016年1季度以来各个季度分城市工业用地交易数据

(数据来源:中国产业新区研究院)

(五)三、四线城市工业用地交易分析

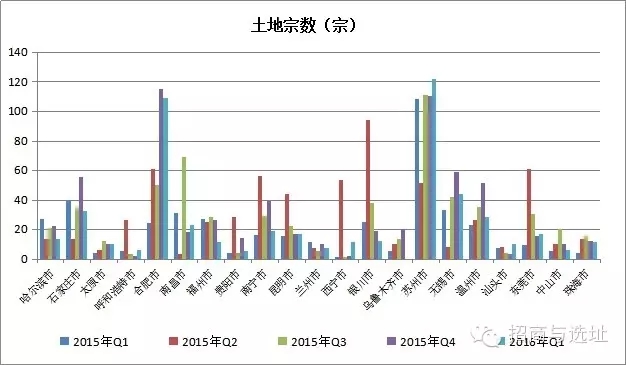

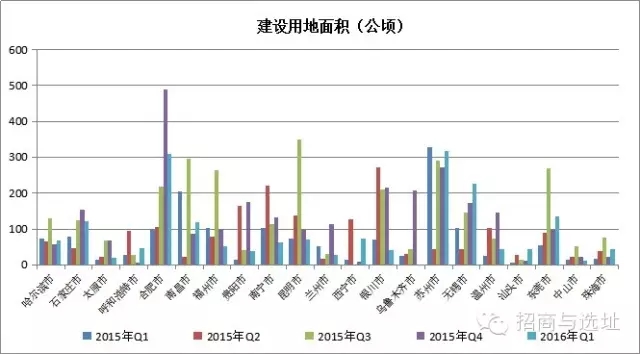

2016年一季度,三、四线城市中,成交宗地数量排名前五位的苏州市、合肥市、无锡市、石家庄市、温州市,分别成交122、109、44、32、28宗,成交宗地数量较少的城市有呼和浩特市、贵阳市、兰州市、中山市,成交宗地都不足10宗。

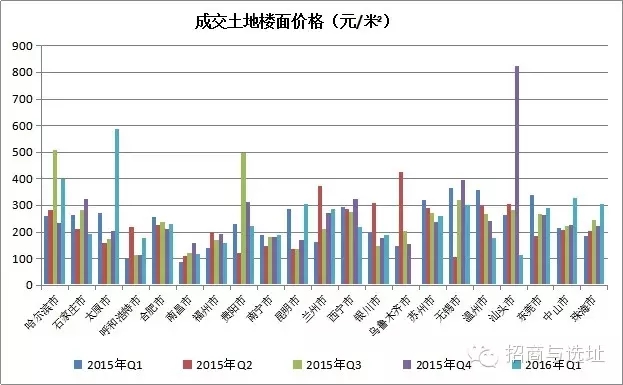

成交建设用地面积方面,排名前五位的城市为苏州市、合肥市、无锡市、东莞市、石家庄市,成交面积分别达到314.81、308.57、225.08、132.78、120.98公顷,成交面积最少的城市为中山市,仅有9.44公顷。成交价格方面,成交土地地面价格最高的城市排名前五位的为中山市、珠海市、昆明市、东莞市、无锡市,成交地面均价分别为1128.71、598.46、565.95、554.49、485.62元/平方米,交易地价较高的城市主要在东部经济发达地区。呼和浩特市成交地面价格最低,仅为118.24元/平方米。成交土地楼面价格方面,排在前五位的城市是太原市、哈尔滨市、中山市、珠海市、昆明市,成交楼面价分别为585.56、398.62、325.25、304.92、304.69元/平方米,楼面价较高的城市价格均高于2015年第四季度的城市,楼面价格最 低的城市为汕头市,仅有111.77元/平方米。合肥市自2014年被国家纳入了长江经济带的范畴后,被赋予“长三角城市群副中心”的新定位,与南京、杭州并驾齐驱。苏州市大力建设苏南国家自主创新示范区核心区,分别与清华大学签署创新行动计划合作协议,与北京大学合作建设独墅湖创业大学,同时,开工建设中科院上海硅酸盐研究所太仓园区,启动运营中科院科技服务网络和国家信息中心软件评测苏州中心,这一系列的产学研相结合的园区建设和发展规划,促使苏州的工业用地的需求量呈现上升趋势。

组图6 三、四线城市2016年1季度以来各个季度分城市工业用地交易数据